Zarządzanie płynnością finansową: jak zrozumieć cash flow?

- Dlaczego płynność finansowa jest taka ważna?

- Czym jest cykl obiegu gotówki i jakie ma znaczenie dla płynności finansowej przedsiębiorstwa?

- Kapitał pracujący – co określa i dlaczego warto go obliczyć?

- Rola finansowania zewnętrznego w procesie poprawy płynności finansowej firmy

- Czym jest koszt odsetek?

- Podstawowe zasady zarządzania płynnością finansową

W naszym cyklu finansowym dotychczas przedstawiliśmy podstawowe pojęcia finansowe, takie jak rentowność, bilans czy rachunek zysków i strat. Dziś zmierzymy się z „koszmarem” każdego małego i średniego przedsiębiorcy, jakim jest płynność finansowa.

Dlaczego płynność finansowa jest taka ważna?

Jeśli Twoja firma jest mała i samodzielnie nią zarządzasz, bardzo łatwo policzysz, w zasadzie „w pamięci”, jakie wpływy finansowe, za co i kiedy otrzymasz. Im firma jest większa, tym trudniej zapanować nad finansami. Nawet płynna sprzedaż nie gwarantuje stałego poziomu gotówki. Biznes może iść Ci świetnie, ale jeśli nie będziesz w stanie regulować swoich zobowiązań, w skrajnej sytuacji firma zbankrutuje.

Jak to w ogóle jest możliwe, że firma „na papierze” ma zysk, a na koniec miesiąca nie ma wystarczającej ilości gotówki, żeby np. zapłacić VAT do US lub wypłacić pracownikom pensje? Z naszych doświadczeń wynika, że taka sytuacja zaskakuje przedsiębiorców dosyć często i bardzo rzadko dokładnie rozumieją oni przyczyny takiego stanu rzeczy.

Taka sytuacja jest szczególnie bolesna w przypadku przedsiębiorców, których firmy dynamicznie rosną. Szybki wzrost, choć wydaje się obiecujący, często niesie za sobą wyzwania związane z płynnością finansową. Wiele biznesów działa w modelu, w którym klient reguluje należności dopiero po wykonaniu usługi lub dostarczeniu produktu. To oznacza, że firma musi wcześniej zainwestować w materiały i wynagrodzenia pracowników oraz ponieść koszty operacyjne, nie mając jeszcze gotówki od klienta. Rosnące obroty i nowe zamówienia mogą w takich sytuacjach paradoksalnie pogarszać sytuację finansową firmy. Nie można zapominać, że szybki rozwój często wymaga odpowiednio większego cash flow. Wynika to głównie z cyklu obiegu gotówki (ang. Cash Conversion Cycle, CCC), który w każdej firmie jest inny.

Czym jest cykl obiegu gotówki i jakie ma znaczenie dla płynności finansowej przedsiębiorstwa?

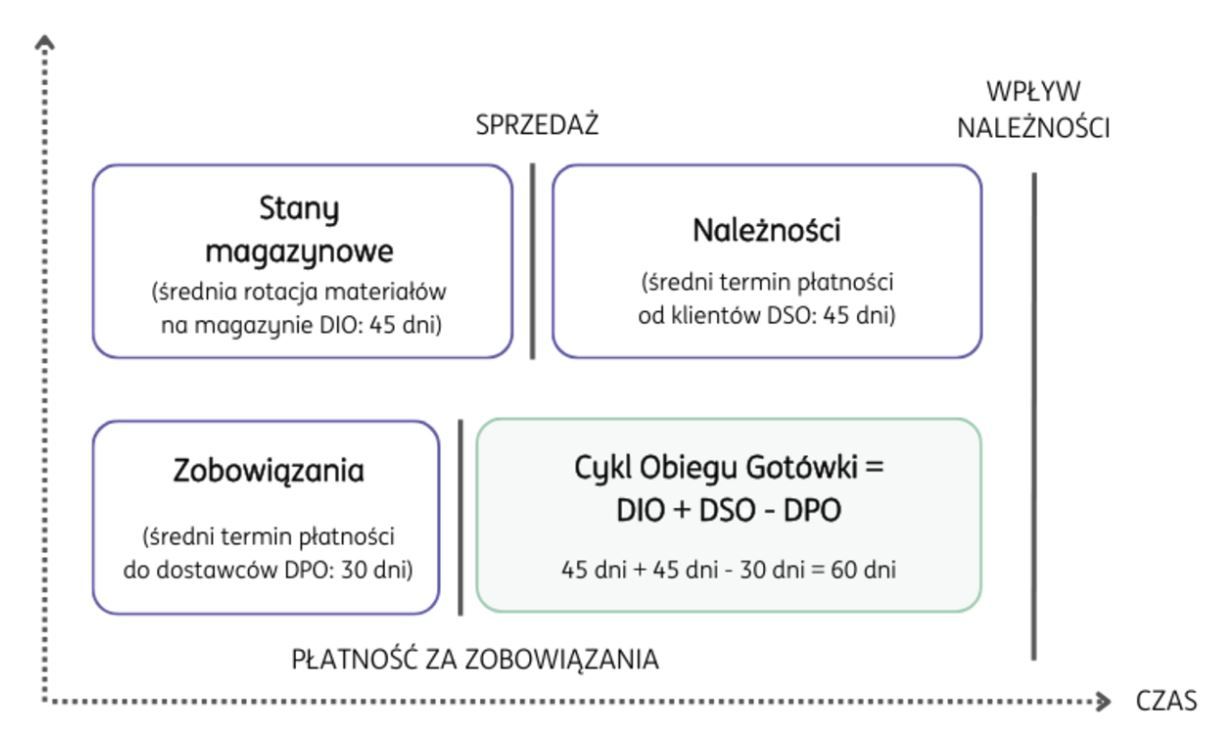

Cykl obiegu gotówki jest kluczowym wskaźnikiem efektywności zarządzania finansami operacyjnymi w firmie. W bardzo obrazowy sposób można go zdefiniować jako informację, ile czasu potrzebuje każda wydana złotówka, aby wrócić do firmy. CCC oblicza się, sumując rotację na magazynie DIO (ang. Days Inventory Outstanding) i rotację naszych należności DSO (ang. Days Sales Outstanding), a następnie odejmując rotację zobowiązań DPO (ang. Days Payable Outstanding).

CCC = DIO + DSO - DPO

Wyobraź sobie firmę produkującą np. opakowania z tektury falistej. Cykl obiegu gotówki można przedstawić w sposób następujący:

- Zakup tektury falistej do produkcji – sam zakup skutkuje dwoma zdarzeniami:

- na magazynie pojawia się tektura, z której powstaną opakowania (średni okres rotacji magazynów wynosi 45 dni)

- przedsiębiorca musi zapłacić za tę tekturę zgodnie z ustalonym z dostawcą terminem płatności (przyjmijmy 30 dni).

- Proces produkcji oraz sprzedaży gotowych opakowań do klienta – za towary przedsiębiorca otrzyma płatność zgodnie z ustalonym terminem płatności wynoszącym 45 dni.

Mając powyższe dane, można obliczyć, ile wynosi cykl konwersji gotówki w firmie.

- Termin płatności za materiały wynosi 30 dni, więc przez ten czas jeszcze nie stanowią wydatku.

- Materiały na magazynie są przechowywane średnio przez 45 dni, co oznacza „zamrożenie” ich wartości na ten okres.

- Po 45 dniach przedsiębiorca wystawia fakturę sprzedaży do klienta z terminem płatności 45 dni. Dopiero po tym czasie może liczyć na zwrot wydatku.

- Cykl obiegu gotówki w firmie to: 45 dni (DIO) + 45 dni (DSO) – 30 dni (DPO) = 60 dni (CCC).

Kapitał pracujący – co określa i dlaczego warto go obliczyć?

Oprócz wyrażenia CCC w dniach można przedstawić cykl kwotowo. CCC wyrażone kwotowo nosi nazwę kapitał pracujący (ang. working capital). Wartość ta określa, ile trzeba zainwestować jako przedsiębiorca w utrzymanie bieżącej działalności firmy. Im większy kapitał pracujący, tym większe zapotrzebowanie przedsiębiorstwa na gotówkę i tym większe mogą być problemy z płynnością.

Wróćmy na chwilę do spostrzeżenia, o którym wspomniałem wcześniej. Często spotykam się z sytuacją, gdy bardzo szybko rosnące przedsiębiorstwa „nagle” zaczynają mieć problemy z płynnością. Właściciele pytają wówczas, jak to możliwe, że duży wzrost przychodów nie powoduje równie dużego wzrostu gotówki na koncie. Sytuacja staje się jeszcze trudniejsza, gdy wzrost kapitału pracującego jest większy niż wzrost samej sprzedaży i zysku. Wówczas właściciele zwykle szukają finansowania zewnętrznego.

Rola finansowania zewnętrznego w procesie poprawy płynności finansowej firmy

Choć korzystanie z finansowania zewnętrznego nie jest niczym złym i często stanowi naturalny element rozwoju firmy, problem pojawia się, gdy przedsiębiorcy sięgają po nie bez pełnego zrozumienia wskaźników (takich jak kapitał pracujący czy CCC). Często działają intuicyjnie, reagując na brak pieniędzy na koncie, zamiast dokładnie przeanalizować, skąd wynikają problemy z płynnością. Takie podejście może prowadzić do spirali zadłużenia, w której konieczność pokrycia rosnących kosztów operacyjnych i spłat wcześniejszego finansowania wymusza zaciąganie kolejnych zobowiązań, jeszcze bardziej obciążających firmę.

W czasach niskich stóp procentowych nie było to wyzwaniem, bowiem bez większych konsekwencji i w relatywnie prosty sposób można było otrzymać dodatkowe finansowanie z banku. Banki były bardziej skłonne do udzielania kredytów, a koszty finansowania były relatywnie niskie. Dzięki temu firmy mogły łatwo uzyskać dodatkowe środki na pokrycie bieżących zobowiązań czy inwestycje w rozwój. Procedury związane z pozyskaniem finansowania były mniej skomplikowane, a wymagania dotyczące zabezpieczeń czy zdolności kredytowej nie były tak restrykcyjne jak teraz. W praktyce oznaczało to, że nawet jeśli firma miała chwilowe trudności z płynnością, mogła szybko sięgnąć po wsparcie finansowe z banku. To zapewniało stabilność i umożliwiało kontynuowanie działalności bez zakłóceń. Oczywiście wiązało się z koniecznością poniesienia kosztu odsetek od kredytu, ale dzięki niskim stopom był on relatywnie niewielki.

Czym jest koszt odsetek?

Kredyt oznacza konieczność spłacania nie tylko pożyczonej kwoty (kapitału), ale także odsetek, które są ceną za możliwość korzystania z otrzymanych środków.

Koszt odsetkowy to suma odsetek, które musisz zapłacić w określonym czasie na pożyczone pieniądze. Jego wysokość zależy od stóp procentowych ustalanych przez bank centralny oraz polityki kredytowej banków komercyjnych.

Im wyższe stopy procentowe, tym wyższy koszt odsetkowy. Oznacza to, że zaciąganie kredytów w okresach wysokich stóp procentowych jest droższe. Dlatego ważne jest, by przy planowaniu finansowania uwzględniać aktualny poziom stóp procentowych oraz prognozy zmian.

Świadome zarządzanie kosztami odsetkowymi pozwala na lepsze kontrolowanie wydatków i uniknięcie zadłużenia, którego spłata będzie niemożliwa.

Takie dodatkowe finansowanie jest jednak obecnie drogie (koszt odsetkowy jest wysoki), a banki nie są skłonne do jego udzielania tak prosto, jak jeszcze kilka lat temu. Co więcej, poleganie na kredycie jako głównym źródle finansowania jest po prostu nierozsądne. Możliwości kredytowe mogą się wyczerpać i firma może stanąć w obliczu bankructwa. Kredyt zwiększa ryzyko utraty płynności finansowej w momencie, gdy dostęp do dalszego finansowania zostanie ograniczony lub będzie niemożliwy.

Mówi się, że małe i średnie firmy najczęściej bankrutują nie z powodu braku klientów, a z powodu braku płynności finansowej. Jest w tym wiele prawdy.

Podstawowe zasady zarządzania płynnością finansową

- Bieżące monitorowanie przepływów gotówki z konta firmowego oraz prognozowanie wpływów i wypływów w perspektywie przynajmniej kolejnych sześciu miesięcy.

- Regularne obliczanie cyklu obiegu gotówki (CCC) i analizowanie wyników w celu identyfikacji obszarów wymagających optymalizacji.

- Wdrażanie efektywnego zarządzania należnościami – ustalanie konkretnych terminów płatności oraz bieżące monitorowanie spływu środków od klientów.

- Negocjowanie korzystniejszych terminów płatności z dostawcami, aby wydłużyć czas na uregulowanie zobowiązań.

- Tworzenie buforu finansowego w postaci rezerwy gotówkowej, która pozwoli na pokrycie nagłych wydatków lub okresowego braku płynności.

- Uważne planowanie inwestycji i dostosowywanie ich do aktualnych możliwości finansowych.

- Wykorzystywanie narzędzi finansowych, takich jak faktoring, aby skrócić czas oczekiwania na płatności od klientów.

- Regularna analiza kapitału pracującego, aby upewnić się, że rosnące zapotrzebowanie na gotówkę nie przekracza możliwości firmy.

- Edukowanie kluczowych pracowników w zakresie zarządzania płynnością finansową, aby podejmowane decyzje były świadome i oparte na danych.

- Proaktywne planowanie scenariuszy finansowych – regularne tworzenie prognoz przepływów pieniężnych w różnych wariantach (np. optymistycznym, realistycznym i pesymistycznym), aby być przygotowanym na ewentualne trudności i móc wcześniej podjąć odpowiednie działania (powiązane z punktem 1).

Przestrzeganie tych zasad pozwoli lepiej kontrolować sytuację finansową firmy, uniknąć niepotrzebnej spiral zadłużenia oraz zwiększyć stabilność i bezpieczeństwo prowadzonego biznesu.

W kolejnym odcinku cyklu finansowego zastanowimy się nad tym, jak małe i średnie firmy powinny planować inwestycje oraz na czym powinny się skupić, aby inwestycje nie skończyły się problemami w zakresie cash flow.

Polecamy

- Analiza finansowa w sektorze MŚP – jak zacząćczas czytania10minuty13.03.2025Poznaj meandry finansów dla małych przedsiębiorców, przez które przeprowadzą Cię Maciej Kulik, doświadczony CFO (Chief Financial Officer) oraz dr Maciej Madziński, dyrektor programu MBA IT w Akademii Leona Koźmińskiego.

- #finansowaniewięcej artykułów z tagiem:#finansowanie

- Planowanie inwestycji w małych i średnich firmach: jak do tego podejść?czas czytania10minuty13.03.2025Prowadzisz firmę? A inwestujesz w jej rozwój? Jeśli odpowiedź na drugie pytanie brzmi „nie” - ten artykuł jest dla Ciebie. Eksperci mówią w nim o inwestowaniu w sektorze MŚP w 7 krokach. Koniecznie sprawdź!

- #finansowaniewięcej artykułów z tagiem:#finansowanie

- Pożyczki unijne a rozwój regionalny – w jaki sposób pożyczki unijne wspierają lokalne firmy?czas czytania6minuty24.05.2024Pożyczki unijne dla firm to produkt finansowany z Funduszy Unijnych. Jak na ich pozyskanie wpływa regionalizacja? Koniecznie dowiedz się więcej!

- #finansowaniewięcej artykułów z tagiem:#finansowanie

- Przygotowanie do negocjacji dla przedsiębiorcówczas czytania10minuty08.05.2024O negocjacjach istnieje na rynku wiele mitów, w tym mój ulubiony: „nigdy nie podawaj oferty pierwszy”. Przyjrzyjmy się tematowi z bliska!

- #strategiawięcej artykułów z tagiem:#strategia

- Akredytywa – pojęcie, funkcje, rodzajeczas czytania10minuty17.05.2024Prowadzisz firmę i chcesz nawiązać współpracę z nowym partnerem biznesowym? Dostrzegasz jednak pewne ryzyko? Dowiedz się, co to jest akredytywa.

- #bankowośćwięcej artykułów z tagiem:#bankowość

- Otwarcie działalności gospodarczej z wykorzystaniem środków unijnych – czy to możliwe?czas czytania5minuty30.10.2025Nie masz jeszcze firmy, ale myślisz o jej założeniu? Dowiedz się więcej o możliwościach, jakie daje Ci pożyczka unijna.

- #na startwięcej artykułów z tagiem:#na start