Ryczałt – jaki PIT złożyć w rozliczeniu rocznym?

Przedsiębiorcy mają do wyboru trzy formy opodatkowania. W zależności od metody obowiązują ich inne zasady rozliczeń z fiskusem. Płacisz podatek w oparciu o ryczałt od przychodów ewidencjonowanych? Tego, jaki PIT w związku z tym musisz złożyć i jak wygląda zeznanie podatkowe ryczałtowców dowiesz się z poniższego artykułu.

Deklaracja podatkowa ryczałtowca

Od około dwóch lat obserwuje się dynamiczny wzrost popularności ryczałtu. Coraz więcej osób decyduje się na tę formę opodatkowania, w tym przedsiębiorcy zaczynający przygodę z własnym biznesem. Przyczyną takiego stanu rzeczy jest szereg zmian prawnych wprowadzonych na korzyść ryczałtowców.

Nowością wprowadzoną przez Polski Ład jest możliwość rozliczenia podatku wspólnie ze współmałżonkiem.

Obecnie to rozwiązanie jest dostępne pod jednym warunkiem, że podatnik opodatkowany ryczałtem nie osiągnął przychodów opodatkowanych ryczałtem w danym roku podatkowym. Z punktu widzenia przepisów taka sytuacja ma miejsce przy zawieszeniu działalności. Bez względu na to, jaki ryczałt opłacasz – miesięczny czy kwartalny – wszyscy ryczałtowcy muszą składać zeznanie roczne w terminie do 30 kwietnia.

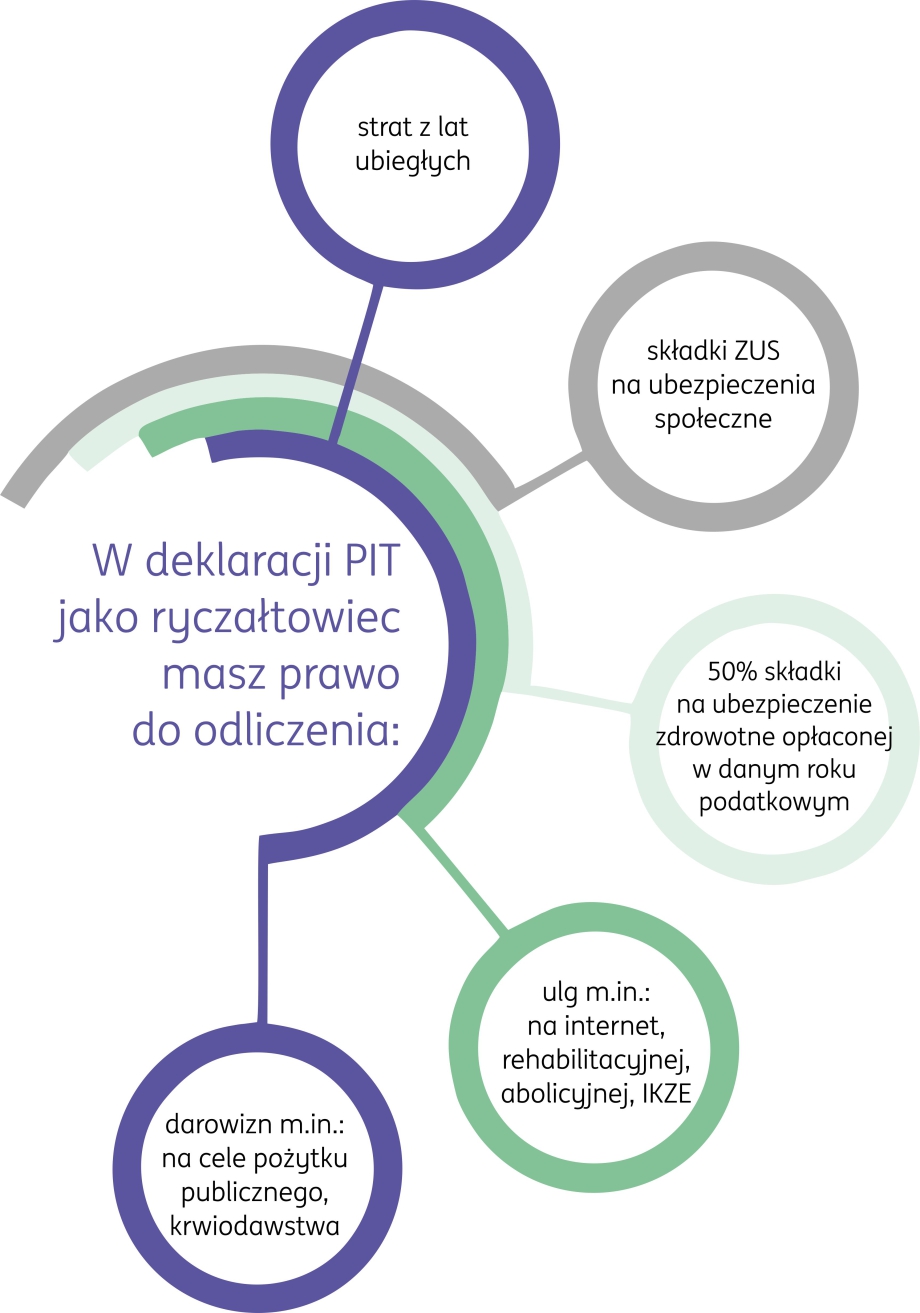

W deklaracji PIT na koniec roku jako ryczałtowiec wykazujesz przychód za ubiegły rok i masz prawo do odliczenia niektórych składek, darowizn i ulg.

PIT możesz złożyć:

- elektronicznie (poprzez system e-Deklaracje),

- osobiście w urzędzie skarbowym,

- przesyłając dokument pocztą do urzędu.

Jakie deklaracje podatkowe i załączniki muszą złożyć osoby na ryczałcie?

Istnieją dwa podstawowe formularze PIT ryczałtu ewidencjonowanego:

- PIT-28 – składają go osoby prowadzące jednoosobową działalność gospodarczą, działalność w formie spółki cywilnej lub jawnej i uzyskujące przychody z umowy najmu i podnajmu, dzierżawy i poddzierżawy;

- PIT-28/S – to rzadko używana deklaracja przeznaczona dla przedsiębiorstw w spadku. Druki PIT-28 i PIT-28/S są niemal identyczne (pierwsza zauważalna różnica to literka „S” w nazwie), zwrócić uwagę na wybór właściwego formularza. Jeżeli prześlesz do urzędu skarbowego błędny druk PIT, konieczne będzie dokonanie korekty zeznania (nawet gdy samo rozliczenie będzie poprawne).

W zależności od Twojego stanu prawnego i sytuacji mogą obowiązywać Cię jeszcze załączniki:

- PIT-28/B – korzystają z niego podatnicy prowadzący spółkę,

- PIT/O – dotyczy osób wykazujących w rozliczeniu PIT prawo do ulgi,

- PIT-WZR – wypełniają go rozliczający tzw. ulgę na złe długi,

- PIT-2K – dotyczy ulgi odsetkowej i możliwości odliczeń odsetek z tytułu kredytu mieszkaniowego (prawo do tej ulgi można było nabyć do 2007 r.),

- PIT/D – dotyczy osób korzystających z ulgi mieszkaniowej na prawach nabytych.

Ryczałt i inne dochody – jaką deklarację podatkową złożyć?

Możesz łączyć działalność podlegającą opodatkowaniu ryczałtem z innymi źródłami przychodów, np.:

- zatrudnieniem na umowę o pracę lub na podstawie umów cywilnoprawnych (umowy-zlecenia lub umowy o dzieło),

- prowadzeniem jednoosobowej działalności gospodarczej opodatkowanej skalą lub podatkiem liniowym.

Jeśli działasz w oparciu o ryczałt i umowę o pracę, formularze, które Cię obowiązują, to: PIT-28 (lub 28/S) i PIT-37 (tu nie rozliczasz przychodów z ryczałtu).

Możliwe jest również łączenie działalności gospodarczej na ryczałcie i JDG. Taka sytuacja ma miejsce np. wtedy, gdy wspólnik spółki rozliczanej w oparciu o ryczałt opłaca również podatek na zasadach ogólnych lub liniowy, ponieważ prowadzi jednocześnie jednoosobową działalność gospodarczą. Jaki PIT należy wówczas złożyć?

- PIT-28 (lub 28/S) – do wykazania przychodów z ryczałtu,

- PIT-28/B – jako załącznik do PIT-28,

- PIT-37 lub PIT-36L – deklaracja, w której rozlicza się przychód z działalności (warto pamiętać, że zapłacone ubezpieczenie społeczne należy uwzględnić w jednym rozliczeniu, nie w obu).

W przypadku korzystania z ulg do wymienionych wyżej druków należy dołączyć stosowne załączniki.

W kontekście rozliczania różnego rodzaju działalności z ryczałtem warto wspomnieć również o IP BOX, czyli uldze dla branży programistycznej. W środowisku IT bywa określana jako ryczałt, co na gruncie przepisów jest błędem. Opodatkowanie ryczałtem i IP BOX to dwie różne kwestie, do których stosuje się inne przepisy. Podatnicy świadczący usługi IT często wybierają ryczałt, ale wówczas nie mogą korzystać z ulgi IP BOX, która przysługuje tylko podatnikom rozliczającym się na zasadach ogólnych lub podatkiem liniowym (lub CIT, jeśli mówimy o osobach prawnych).

PIT-y ryczałtowca zatrudniającego pracowników

Prowadząc działalność gospodarczą na ryczałcie, masz prawo zatrudniać pracowników. Po zakończeniu roku podatkowego oprócz PIT-ów dotyczących firmy musisz złożyć deklaracje związane z przychodami zatrudnionych osób. Należą do nich formularze:

- PIT-11 – zeznanie o wysokości dochodów uzyskanych przez pracowników. Przesyłasz je do urzędu skarbowego do końca stycznia, a pracownikowi do końca lutego w kolejnym roku podatkowym;

- PIT-8AR – deklaracja o rocznym zryczałtowanym podatku dochodowym, którą musisz złożyć wyłącznie do urzędu skarbowego do 31 stycznia;

- PIT-4R – informacja o wysokości zaliczek pobranych na poczet zryczałtowanego podatku dochodowego. Tak jak PIT-8AR składasz ją tylko do urzędu skarbowego do końca stycznia.

Druki do US możesz przesłać jedynie elektronicznie przez system e-Deklaracje. Natomiast PIT-11 przekazujesz pracownikowi w formie papierowej (na przykład do rąk własnych bądź listownie) lub jako plik PDF załączony do maila. Przy formie mailowej konieczne jest opatrzenie dokumentu elektronicznym podpisem kwalifikowanym. Przepisy nie nakazują uzyskania potwierdzenia odebrania PIT-u przez pracownika, ale na wszelki wypadek warto o nie zadbać.

Jaki PIT złożyć w przypadku utraty prawa do ryczałtu?

Rozliczanie ryczałtem od przychodów ewidencjonowanych jest możliwe:

- kiedy przychody z poprzedniego roku podatkowego nie przekroczyły równowartości 2 mln euro (w 2025 r. limit wynosił 8 569 000 zł),

W 2026 roku limit ryczałtu wynosi 2 miliony euro, czyli po przeliczeniu na polską walutę 8 517 200 zł.

- o ile typ prowadzonej działalności uprawnia do stosowania ryczałtu.

Kiedy przekroczysz przychody lub osiągniesz przychód z działalności, która wyklucza bycie na ryczałcie, masz obowiązek przejścia na skalę podatkową. W nowym roku ryczałt nie będzie Cię dotyczył, a na koniec roku musisz złożyć dwa druki:

- PIT-28 – do rozliczenia przychodów opodatkowanych ryczałtem,

- PIT-36 – do przychodów uzyskanych po zmianie formy opodatkowania.

Polecamy

- Ryczałt – do jakiej kwoty można z niego korzystać?czas czytania3minuty28.01.2026Ryczałt jest często wybieraną formą opodatkowania, która wiąże się jednak z pewnymi ograniczeniami. Jednym z nich jest limit przychodów.

- #podatkiwięcej artykułów z tagiem:#podatki

- Ryczałt 8,5% – kiedy można go stosować?czas czytania10minuty26.01.20268,5% stawki podatku przekonuje wielu przedsiębiorców do skorzystania z ryczałtu od przychodów ewidencjonowanych. Dowiedz się więcej na ten temat!

- #podatkiwięcej artykułów z tagiem:#podatki

- CIT estoński w 2023 roku – szansa na efektywność podatkowączas czytania7minuty08.02.2024CIT estoński cieszy się dużym zainteresowaniem wśród przedsiębiorców. Sprawdź, dlaczego ten sposób opodatkowania jest tak atrakcyjną opcją.

- #podatkiwięcej artykułów z tagiem:#podatki